记账方式有哪些?所谓的记账方法,是依据会计凭证,采用一定的记账符号,按照一定的记账规则,把所发生的经济业务分类登记在账簿中的方法,它是会计核算的基本方法之一。为了对会计要素进行核算和监督,在按照一定的原则设置会计科目,并按会计科目开设了账户之后,还需要采用一定的记账方法将会计要素的增减变动在账户中表现出来。

在会计核算中,采用的记账方法,是多种多样的,但归纳起来,不外乎以下两种,

一、单式记账法

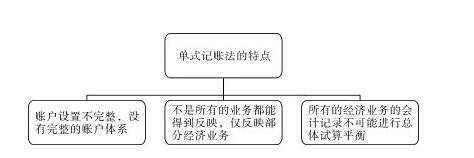

所谓单式记账法是在对发生经济业务之后所产生会计要素的增减变动只在一个账户中进行记录登记的方法。单式记账法是一种较简单、不完整、不科学的记账方法。

单式记账法,一般只记录、反映资金、物资和债权债务结算业务,只设置现金、银行存款和债权债务账户。一般只对经济业务在账上进行单方面的登记,各账户之间没有必然的联系,也没有相互对应的平衡关系。因此,单式记账法只能反映经济业务的一个侧面,而不能全面、系统地反映经济业务的来龙去脉,只有当经济业务既涉及现金或银行存款,又涉及债权债务时,才同时在两个相应的账户上进行登记。这种方法不便于检查账户记录的正确性。

总而言之,单式记账法具有以下几方面的特点,

因此,单式记账法主要提供单位出纳、保管等人员采用;会计人员核算不用。

二、复式记账法

复式记账法是指对发生的任何一项经济业务,都以相等的金额在两个或两个以上账户中进行登记,借以反映会计对象具体内容增减变化的一种记账方法。

复式记账法是从单式记账法发展而来的。事实上,在实际的经济业务中每一项经济业务都会引起两个或两个以上的会计要素项目发生增减变动,它们或者是引起资产项目和权益项目同时增加或同时减少的变动,或者是只引起资产内部或权益内部有关项目之间增减的变动。采用复式记账法,在每一个会计期间结束时,既可以通过账户记录了解每一项经济业务的来龙去脉,又可以通过采用试算平衡的方法来检验各账户记录的正确性。而复式记账法所谓的要在两个或两个以上账户中反映一项经济业务,就是说,当一项经济业务涉及两个账户,就需在两个账户中相互联系地进行记录;当一项经济业务涉及三个账户或更多的账户,就需要分别在这些账户中相互联系地进行记录。